Economia Apícola

Câmbio e embargo europeu podem prejudicar exportações apícolas em 2006

1 MAPA: www.agricultura.gov.br2 Entrevista concedida em 28/03/2006. APACAME: www.apacame.org.br

3 SECEX: Vinculada ao Ministério do Desenvolvimento, Indústria e Comércio Exterior. Site: www.desenvolvimento.gov.br

4 SEBRAE: www.sebrae.com.br

5 O Congresso Brasileiro de Apicultura acontecerá no período de 22 a 25 de maio de 2006, em Aracaju (SE)

6 Artigo registrado no CCTC sob número HP-33/2006.

Luis Henrique Perez

Pesquisador do Instituto de Economia Agrícola (IEA) de São Paulo

José Venâncio de Resende

Benedito Barbosa de Freitas

Assistentes Técnicos de Pesquisa do IEA

A suspensão, em março, da importação de mel brasileiro por parte da União Européia poderá, além do real valorizado, afetar as exportações brasileiras do produto em 2006. A decisão foi baseada em circular de 21 de fevereiro da Federação Européia de Comércio de produtos do agronegócio, que recomendava a proibição da importação de mel do Brasil. Uma delegação européia, em novembro de 2005, constatou a persistência de falhas no sistema de monitoramento de resíduos de antibióticos no mel brasileiro também já apontadas por outra missão técnica em 2003.

Na mesma época da circular européia, portaria de 20 de fevereiro do Ministério da Agricultura, Pecuária e Abastecimento (MAPA)1 aprovou programas de controle de resíduos em vários produtos, inclusive no mel, para 2006. O plano inclui o monitoramento de resíduos em mel de vários antibióticos e metais pesados. Em 2 de março, a Comissão Técnica do Plano Nacional de Controle de Resíduos do MAPA discutiu o "iminente embargo das exportações de mel", bem como um plano emergencial para "evitar o banimento".

Para convencer a União Européia a retomar as importações, o governo brasileiro propõe, além do monitoramento do produto, o aumento no número de amostras a serem examinadas e mais empenho na fiscalização e controle dos resíduos. A decisão da Comunidade Européia é de caráter burocrático, pois não foi constatada qualquer contaminação no mel, tendo em vista que o apicultor brasileiro não usa medicamentos, como assegura Constantino Zara Filho, presidente da Associação Paulista de Apicultores Criadores de Abelhas Melíficas Européias (APACAME)2.

Apesar das gestões feitas pelo governo federal e pelos exportadores brasileiros junto à União Européia, é difícil prever quando a suspensão das importações será revogada. Em abril, uma delegação do Ministério da Agricultura deve ir a Bruxelas para mostrar os procedimentos que estão sendo tomados.

Considere-se barreira sanitária ou não, a preocupação com a qualidade é mundial. Os exportadores de própolis, por exemplo, começam a perceber um movimento do mercado asiático, especialmente no Japão, no sentido de aumentar as exigências sobre produtos apícolas enviados para a região. Ou o Brasil se enquadra nesses padrões de controle ou corre o risco de ficar fora do mercado.

Exportações em 2005

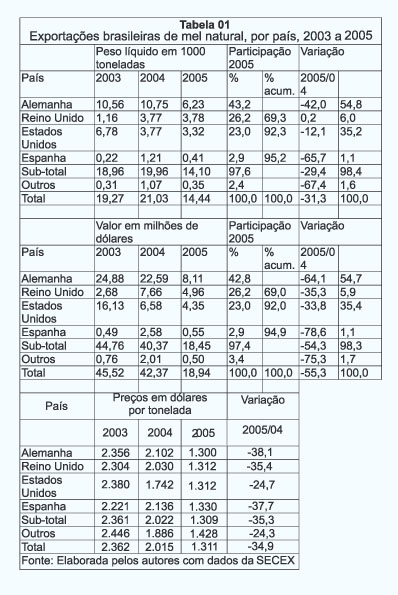

Em 2005, as exportações brasileiras de mel caíram 55,3% em valor e 31,3% em quantidade, em relação a 2004. Os preços recuaram 34,9%, chegando a US$ 1.311 a tonelada (contra US$ 2.362 em 2003 e US$ 2.015 em 2004).

A queda das exportações brasileiras de mel em 2005 foi decorrente da volta da China ao mercado internacional e do aumento da produção mundial nos últimos anos, estimulada pela ausência chinesa. Com isso, o preço do mel retornou aos valores históricos, entre US$ 1.200 e US$ 1.700 a tonelada no mercado internacional, dependendo da qualidade, cor e outros fatores.

A Alemanha, principal compradora do mel brasileiro, reduziu suas importações em proporções superiores à média (assim como Espanha e Bélgica) e, com isso, diminuiu sua participação no valor total de 54,7% (2003) para 42,8% (2005).

O Reino Unido manteve a quantidade comprada (2005 em relação a 2004), acompanhou a queda do preço na média, reduzindo apenas o valor, e ampliou a sua participação no valor total do mel exportado pelo Brasil de 5,9% (2003) para 26,2% (2004).

As empresas americanas reduziram suas compras em nível inferior ao da Alemanha, mas superior ao do Reino Unido, perdendo importância (tabela 1).

Dois fatores explicam porque a Alemanha continua o principal comprador de mel brasileiro e mundial. Em primeiro lugar, o país tem um elevado consumo interno (1,2 quilo per capita/ano) e, também, é o maior processador e fracionador de mel da Europa. Parte do produto importado vai para o mercado interno e parte é fracionada e distribuída na Comunidade Européia e mesmo em outros países.

A perdurar a valorização do real perante o dólar e a suspensão das importações por parte da União Européia, pode ocorrer novo recuo das exportações brasileiras em 2006, na visão do presidente da APACAME. A importância de o governo conseguir reverter logo o embargo é que a Europa responde por 80% das exportações brasileiras.

Porém, é pouco provável que o Brasil venha a perder o mercado internacional conquistado nos últimos anos, na medida em que a crise de 2002/2003 mostrou ao mundo a qualidade do mel brasileiro. Mesmo com a volta da China ao mercado, nota-se que não diminuiu o interesse pelo mel brasileiro. Ou seja, existe mercado para o mel brasileiro, até porque o volume exportado é ainda pequeno no contexto mundial (42 mil toneladas em um total mundial de 863 mil toneladas, em 2004).

Os dados da Secretaria de Comércio Exterior (SECEX)3, referentes a janeiro e fevereiro de 2006, parecem indicar uma certa recuperação do mercado comandada pelos estados sulinos e São Paulo e proporcionada basicamente pela Alemanha. Este país triplicou suas importações de mel brasileiro no primeiro bimestre de 2006 em relação ao mesmo período de 2005 (de 586 toneladas para 1.627 toneladas e de US$ 803 mil para US$ 2,470 milhões). Os alemães privilegiam as áreas que colonizaram no sul, fazendo com que as exportações destes estados tenham mais que dobrado nestes meses iniciais de 2006.

Com o câmbio nos níveis atuais, os apicultores brasileiros devem, além de manter o rígido controle de qualidade, buscar o aumento da produtividade, segundo o presidente da APACAME. A Argentina produz 110 mil toneladas de mel por ano, enquanto o Brasil não ultrapassa as 35 mil toneladas numa extensão territorial maior. Os argentinos alcançam a produtividade de 38 quilos por colméia, mais que o dobro da brasileira (18 quilos/colméia). Observe-se que o apicultor tem o mesmo trabalho de levar a colméia ao pasto apícola para produzir 38 quilos ou 18 quilos.

Exportações por Estado

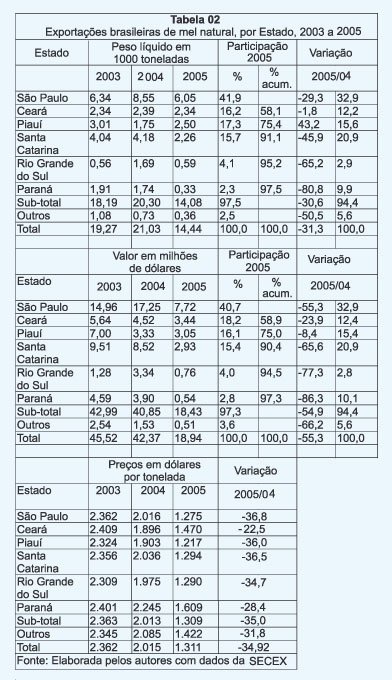

Os estados sulinos foram mais afetados pela redução das exportações do que os nordestinos (o Piauí aumentou a quantidade de suas exportações e o Ceará praticamente manteve estável). Isso reflete o deslocamento da produção para o Nordeste.

Os estados do Rio Grande do Sul, Santa Catarina e Paraná tiveram sua participação conjunta no valor total de mel exportado reduzida de 33,8% (2003) para 22,3% (2005), enquanto São Paulo ampliou de 32,9% para 40,7% e Ceará e Piauí aumentaram de 27,8% para 34,3%, no mesmo período. O Rio Grande do Sul, que produz mais de 7 mil toneladas e exportou apenas 590 toneladas em 2005, provavelmente teve seu mel exportado através de firmas sediadas em outros estados, principalmente São Paulo, que exporta cerca de três vezes mais do que produz (tabelas 2 e 3).

Produção nacional

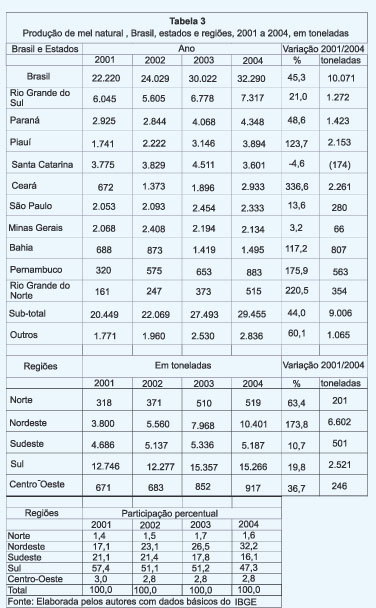

De 2001 a 2004, a produção brasileira de mel aumentou em 10 mil toneladas (45,3%). A maior parte deste crescimento foi verificada no Nordeste, com 6,6 mil toneladas (173,8%), e distribuída por Ceará (2,26 mil toneladas ou 336,6%) e Piauí (2,15 mil toneladas ou 123,7%), seguidos de Bahia, Pernambuco e Rio Grande do Norte.

A região Sul contribuiu com 2,5 mil toneladas (mais 19,8%), sendo 1,4 mil toneladas no Paraná (mais 48,6%) e 1,3 mil toneladas no Rio Grande do Sul (crescimento de 21,0%). Santa Catarina sofreu grande quebra na produção de mel em 2004 (911 toneladas a menos que em 2003 e 174 toneladas a menos que em 2001).

Em função desta evolução, a distribuição regional da produção continuou a ser alterada, com perda de participação relativa do Sul (de 57,4% em 2001 para 47,3% em 2004) e Sudeste (de 21,1% para 16,1%) e crescimento no Nordeste, que atingiu 32,2% da produção nacional de mel em 2004, quase o dobro dos 17,1% de 2001 (tabela 3).

A queda na produção de mel dos estados do Sul e Sudeste (Santa Catarina, São Paulo e Minas Gerais), entre 2003 e 2004, ocorreu em função da instabilidade do clima e da limitação do pasto apícola. No caso de São Paulo, as regiões de cítricos e de eucalipto (inclui Minas Gerais) ainda oferecem oportunidade para a apicultura. Além do clima, áreas exploradas em excesso e estrutura fundiária fracionada em mini-propriedades dificultam a prática da atividade nos estados sulinos, pois o pasto apícola está fora do controle do apicultor.

As regiões Nordeste e Centro-Oeste apresentam grande potencial para produção, devido ao clima favorável e à disponibilidade de vastas áreas de cerrado e de caatinga para pasto apícola. Na área de caatinga o apicultor chega a obter cinco a seis colheitas de mel por ano, observa o presidente da APACAME.

Mercado interno

É importante manter as exportações, mas os apicultores devem aproveitar melhor as oportunidades oferecidas pelo mercado interno, até como garantia contra as mudanças repentinas no mercado internacional.

Em 2005, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE)4 começou a fazer estudo de mercado para desencadear uma campanha de consumo interno. Uma idéia é difundir iniciativas como as de prefeituras que já colocam o mel na merenda escolar. Ao ampliar o mercado interno, deixa-se o setor menos vulnerável a crises ou medidas que venham a restringir, ou mesmo interromper exportações. Além disso, o consumo brasileiro per capita ainda é muito baixo, em torno de 40 gramas/ano por pessoa.

O desenvolvimento de produtos compostos (mel com guaco, mel com hortelã, mel com alho, mel com beterraba, mel com berinjela, etc.) por parte de entrepostos é uma das principais oportunidades para ampliar o consumo interno e externo e os ganhos do apicultor e da indústria do setor, na medida em que valem mais do que o mel in natura. Contudo, a ausência de normas claras por parte do governo federal tem trazido dificuldade à ação de agregação de valor por parte dos entrepostos.

Segundo o presidente da APACAME, o MAPA tem sistematicamente recusado a aprovar o lançamento de novos produtos do mel, ou mesmo ameaçado de cancelar produtos que já existem há 15 ou 20 anos no mercado, com justificativas como problema na rotulagem, risco à saúde, falta de poder de decisão, etc. Isto traz insegurança para o futuro dos entrepostos, que são um dos motores da atividade ao comprar mel de dezenas de apicultores. Restrições à ação dos entrepostos atingem diretamente os apicultores que dependem dos demais elos da cadeia de produção (processamento, embalagem, etc.).

Questões como estas deverão ser debatidas em encontros, como o Congresso Brasileiro de Apicultura5, e na futura Câmara Setorial Federal de Apicultura. Trata-se de novo fórum para o governo e o setor discutirem divergências, buscarem soluções para os problemas pendentes e definirem regras para facilitar as ações das partes envolvidas no processo produtivo.

Debater entraves, como o embargo às exportações brasileiras por parte da União Européia e a inexistência de regras claras para a atuação dos técnicos dos Ministérios da Agricultura e da Saúde na produção, industrialização e comercialização dos produtos do mel, é fundamental para o desenvolvimento do setor.6

Na mesma época da circular européia, portaria de 20 de fevereiro do Ministério da Agricultura, Pecuária e Abastecimento (MAPA)1 aprovou programas de controle de resíduos em vários produtos, inclusive no mel, para 2006. O plano inclui o monitoramento de resíduos em mel de vários antibióticos e metais pesados. Em 2 de março, a Comissão Técnica do Plano Nacional de Controle de Resíduos do MAPA discutiu o "iminente embargo das exportações de mel", bem como um plano emergencial para "evitar o banimento".

Para convencer a União Européia a retomar as importações, o governo brasileiro propõe, além do monitoramento do produto, o aumento no número de amostras a serem examinadas e mais empenho na fiscalização e controle dos resíduos. A decisão da Comunidade Européia é de caráter burocrático, pois não foi constatada qualquer contaminação no mel, tendo em vista que o apicultor brasileiro não usa medicamentos, como assegura Constantino Zara Filho, presidente da Associação Paulista de Apicultores Criadores de Abelhas Melíficas Européias (APACAME)2.

Apesar das gestões feitas pelo governo federal e pelos exportadores brasileiros junto à União Européia, é difícil prever quando a suspensão das importações será revogada. Em abril, uma delegação do Ministério da Agricultura deve ir a Bruxelas para mostrar os procedimentos que estão sendo tomados.

Considere-se barreira sanitária ou não, a preocupação com a qualidade é mundial. Os exportadores de própolis, por exemplo, começam a perceber um movimento do mercado asiático, especialmente no Japão, no sentido de aumentar as exigências sobre produtos apícolas enviados para a região. Ou o Brasil se enquadra nesses padrões de controle ou corre o risco de ficar fora do mercado.

Exportações em 2005

Em 2005, as exportações brasileiras de mel caíram 55,3% em valor e 31,3% em quantidade, em relação a 2004. Os preços recuaram 34,9%, chegando a US$ 1.311 a tonelada (contra US$ 2.362 em 2003 e US$ 2.015 em 2004).

A queda das exportações brasileiras de mel em 2005 foi decorrente da volta da China ao mercado internacional e do aumento da produção mundial nos últimos anos, estimulada pela ausência chinesa. Com isso, o preço do mel retornou aos valores históricos, entre US$ 1.200 e US$ 1.700 a tonelada no mercado internacional, dependendo da qualidade, cor e outros fatores.

A Alemanha, principal compradora do mel brasileiro, reduziu suas importações em proporções superiores à média (assim como Espanha e Bélgica) e, com isso, diminuiu sua participação no valor total de 54,7% (2003) para 42,8% (2005).

O Reino Unido manteve a quantidade comprada (2005 em relação a 2004), acompanhou a queda do preço na média, reduzindo apenas o valor, e ampliou a sua participação no valor total do mel exportado pelo Brasil de 5,9% (2003) para 26,2% (2004).

As empresas americanas reduziram suas compras em nível inferior ao da Alemanha, mas superior ao do Reino Unido, perdendo importância (tabela 1).

Tabela 01 - Exportações brasileiras de mel natural, por país, 2003 a 2005

Fonte: Elaborada pelos autores com dados da SECEX

Fonte: Elaborada pelos autores com dados da SECEX

Dois fatores explicam porque a Alemanha continua o principal comprador de mel brasileiro e mundial. Em primeiro lugar, o país tem um elevado consumo interno (1,2 quilo per capita/ano) e, também, é o maior processador e fracionador de mel da Europa. Parte do produto importado vai para o mercado interno e parte é fracionada e distribuída na Comunidade Européia e mesmo em outros países.

A perdurar a valorização do real perante o dólar e a suspensão das importações por parte da União Européia, pode ocorrer novo recuo das exportações brasileiras em 2006, na visão do presidente da APACAME. A importância de o governo conseguir reverter logo o embargo é que a Europa responde por 80% das exportações brasileiras.

Porém, é pouco provável que o Brasil venha a perder o mercado internacional conquistado nos últimos anos, na medida em que a crise de 2002/2003 mostrou ao mundo a qualidade do mel brasileiro. Mesmo com a volta da China ao mercado, nota-se que não diminuiu o interesse pelo mel brasileiro. Ou seja, existe mercado para o mel brasileiro, até porque o volume exportado é ainda pequeno no contexto mundial (42 mil toneladas em um total mundial de 863 mil toneladas, em 2004).

Os dados da Secretaria de Comércio Exterior (SECEX)3, referentes a janeiro e fevereiro de 2006, parecem indicar uma certa recuperação do mercado comandada pelos estados sulinos e São Paulo e proporcionada basicamente pela Alemanha. Este país triplicou suas importações de mel brasileiro no primeiro bimestre de 2006 em relação ao mesmo período de 2005 (de 586 toneladas para 1.627 toneladas e de US$ 803 mil para US$ 2,470 milhões). Os alemães privilegiam as áreas que colonizaram no sul, fazendo com que as exportações destes estados tenham mais que dobrado nestes meses iniciais de 2006.

Com o câmbio nos níveis atuais, os apicultores brasileiros devem, além de manter o rígido controle de qualidade, buscar o aumento da produtividade, segundo o presidente da APACAME. A Argentina produz 110 mil toneladas de mel por ano, enquanto o Brasil não ultrapassa as 35 mil toneladas numa extensão territorial maior. Os argentinos alcançam a produtividade de 38 quilos por colméia, mais que o dobro da brasileira (18 quilos/colméia). Observe-se que o apicultor tem o mesmo trabalho de levar a colméia ao pasto apícola para produzir 38 quilos ou 18 quilos.

Exportações por Estado

Os estados sulinos foram mais afetados pela redução das exportações do que os nordestinos (o Piauí aumentou a quantidade de suas exportações e o Ceará praticamente manteve estável). Isso reflete o deslocamento da produção para o Nordeste.

Os estados do Rio Grande do Sul, Santa Catarina e Paraná tiveram sua participação conjunta no valor total de mel exportado reduzida de 33,8% (2003) para 22,3% (2005), enquanto São Paulo ampliou de 32,9% para 40,7% e Ceará e Piauí aumentaram de 27,8% para 34,3%, no mesmo período. O Rio Grande do Sul, que produz mais de 7 mil toneladas e exportou apenas 590 toneladas em 2005, provavelmente teve seu mel exportado através de firmas sediadas em outros estados, principalmente São Paulo, que exporta cerca de três vezes mais do que produz (tabelas 2 e 3).

Tabela 02 - Exportações brasileiras de mel natural, por Estado, 2003 a 2005

Fonte: Elaborada pelos autores com dados da SECEX

Fonte: Elaborada pelos autores com dados da SECEX

Tabela 3 - Produção de mel natural , Brasil, estados e regiões, 2001 a 2004, em toneladas

Fonte: Elaborada pelos autores com dados básicos do IBGE

Fonte: Elaborada pelos autores com dados básicos do IBGE

Produção nacional

De 2001 a 2004, a produção brasileira de mel aumentou em 10 mil toneladas (45,3%). A maior parte deste crescimento foi verificada no Nordeste, com 6,6 mil toneladas (173,8%), e distribuída por Ceará (2,26 mil toneladas ou 336,6%) e Piauí (2,15 mil toneladas ou 123,7%), seguidos de Bahia, Pernambuco e Rio Grande do Norte.

A região Sul contribuiu com 2,5 mil toneladas (mais 19,8%), sendo 1,4 mil toneladas no Paraná (mais 48,6%) e 1,3 mil toneladas no Rio Grande do Sul (crescimento de 21,0%). Santa Catarina sofreu grande quebra na produção de mel em 2004 (911 toneladas a menos que em 2003 e 174 toneladas a menos que em 2001).

Em função desta evolução, a distribuição regional da produção continuou a ser alterada, com perda de participação relativa do Sul (de 57,4% em 2001 para 47,3% em 2004) e Sudeste (de 21,1% para 16,1%) e crescimento no Nordeste, que atingiu 32,2% da produção nacional de mel em 2004, quase o dobro dos 17,1% de 2001 (tabela 3).

A queda na produção de mel dos estados do Sul e Sudeste (Santa Catarina, São Paulo e Minas Gerais), entre 2003 e 2004, ocorreu em função da instabilidade do clima e da limitação do pasto apícola. No caso de São Paulo, as regiões de cítricos e de eucalipto (inclui Minas Gerais) ainda oferecem oportunidade para a apicultura. Além do clima, áreas exploradas em excesso e estrutura fundiária fracionada em mini-propriedades dificultam a prática da atividade nos estados sulinos, pois o pasto apícola está fora do controle do apicultor.

As regiões Nordeste e Centro-Oeste apresentam grande potencial para produção, devido ao clima favorável e à disponibilidade de vastas áreas de cerrado e de caatinga para pasto apícola. Na área de caatinga o apicultor chega a obter cinco a seis colheitas de mel por ano, observa o presidente da APACAME.

Mercado interno

É importante manter as exportações, mas os apicultores devem aproveitar melhor as oportunidades oferecidas pelo mercado interno, até como garantia contra as mudanças repentinas no mercado internacional.

Em 2005, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE)4 começou a fazer estudo de mercado para desencadear uma campanha de consumo interno. Uma idéia é difundir iniciativas como as de prefeituras que já colocam o mel na merenda escolar. Ao ampliar o mercado interno, deixa-se o setor menos vulnerável a crises ou medidas que venham a restringir, ou mesmo interromper exportações. Além disso, o consumo brasileiro per capita ainda é muito baixo, em torno de 40 gramas/ano por pessoa.

O desenvolvimento de produtos compostos (mel com guaco, mel com hortelã, mel com alho, mel com beterraba, mel com berinjela, etc.) por parte de entrepostos é uma das principais oportunidades para ampliar o consumo interno e externo e os ganhos do apicultor e da indústria do setor, na medida em que valem mais do que o mel in natura. Contudo, a ausência de normas claras por parte do governo federal tem trazido dificuldade à ação de agregação de valor por parte dos entrepostos.

Segundo o presidente da APACAME, o MAPA tem sistematicamente recusado a aprovar o lançamento de novos produtos do mel, ou mesmo ameaçado de cancelar produtos que já existem há 15 ou 20 anos no mercado, com justificativas como problema na rotulagem, risco à saúde, falta de poder de decisão, etc. Isto traz insegurança para o futuro dos entrepostos, que são um dos motores da atividade ao comprar mel de dezenas de apicultores. Restrições à ação dos entrepostos atingem diretamente os apicultores que dependem dos demais elos da cadeia de produção (processamento, embalagem, etc.).

Questões como estas deverão ser debatidas em encontros, como o Congresso Brasileiro de Apicultura5, e na futura Câmara Setorial Federal de Apicultura. Trata-se de novo fórum para o governo e o setor discutirem divergências, buscarem soluções para os problemas pendentes e definirem regras para facilitar as ações das partes envolvidas no processo produtivo.

Debater entraves, como o embargo às exportações brasileiras por parte da União Européia e a inexistência de regras claras para a atuação dos técnicos dos Ministérios da Agricultura e da Saúde na produção, industrialização e comercialização dos produtos do mel, é fundamental para o desenvolvimento do setor.6